LG화학 전지사업부문 분사 발표 계획

16일 화학업계 등에 따르면 LG화학은 전기차 배터리로 대표되는 전지사업 부분을 분사하기로 결정하고 이르면 17일 이를 발표할 것으로 알려졌다. 이를 위해 LG화학은 17일(목) 긴급 이사회를 소집한 것으로 알려졌다. 관계자는 “글로벌 자동차 배터리 점유율 1위를 달리고 있는 LG화학이 전지사업부문 분사를 통해 더 큰 도약을 하겠다는 포석”이라며 “분사를 통해 기업 가치를 제대로 평가받고, 투자 자금 확보를 기대할 수 있을 것”이라고 말했다.

그 동안 전기차 배터리 사업은 투자가 많이 필요한 반면 이익을 내기가 쉽지 않았는데, 지난 2분기부터 테슬러의 약진과 전기차의 발전으로 인해 실제 이익을 내기 시작한 것이다. 지난 2분기 LG화학의 전지사업부문은 전기차 배터리가 흑자를 내면서 분기 사상 최대 매출(2조 8230억 원)과 영업이익(1555억 원)을 기록했다.

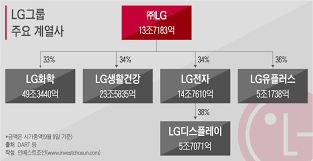

LG화학은 전지사업부문뿐 아니라 여러 사업부문이 나눠져 있는데, 분사하면 전기차 배터리로 대표되는 전지사업부문만으로 시장의 평가를 받게 된다. LG화학이 분사를 결정한 건 그 만큼 전지사업부문의 앞날에 자신이 있다는 뜻이다. 실제 글로벌 전기차 배터리 시장에서 LG화학은 올해 1~7월 점유율 1위(25.1%)를 차지했다. 작년 말 기준 LG화학 전기차 배터리의 수주잔량은 150조 원에 달한다. 수주잔량은 계약 금액으로, 실제 제품이 인도될 때 매출로 잡히게 된다. 이미 예정된 매출이 그만큼 많다는 의미다. 8월 기준 LG화학의 배터리 분야 특허는 2만 2016건에 달한다.

LG화학은 전지사업부문의 청사진도 구체적으로 그리고 있다. 우선 2024년까지 전지사업부문에서만 30조원의 매출을 올린다는 계획이다. LG화학 관계자는 “절대 비현실적인 목표가 아니라고 본다”며 “전지사업부문 매출 30조 원 중 전기차 배터리가 20조 원을 넘게 차지할 것”이라고 말했다.

LG 화학 배터리 관련 현재 이슈

현재 가장 주목받고 있는 사건은 SK이노베이션과의 소송전이다. LG화학의 배터리 개발 인력이 SK이노베이션이 배터리 사업을 시작하면서 대거 SK로 이적하자 LG화학은 강력히 반발하여 소송을 걸고, 강경대응을 하는 상황. 일각에서는 이직이 왜 문제냐 라고 하지만, 핵심은 이직보다도 기술 및 자료를 훔친 것이 크다. 해당 소송전은 ITC가 SK이노베이션에 조기 패소 판결을 내리면서 LG화학에 유리하게 흘러가는 것으로 보인다.

그리고 2020년 1분기에 배터리 분야 1,2위였던 파나소닉과 CATL을 누르고 배터리분야 점유율 1위를 달성했다. 점유율은 27.1%로 점유율 25.7%를 달성한 파나소닉을 처음으로 앞질렀다. 이는 굉장히 고무적인데, 2018년엔 CATL이 24.0%로 1위, 파나소닉이 22.1%로 2위였을 때 LG화학의 점유율은 7.8%라는 큰 격차로 4위였기 때문이다. 1년 남짓한 시간에 엄청난 성장을 보이며 1위를 탈환한 것이다. 실적이 발표된 5월 7일에서 6일 뒤 13일엔 삼성 SDI와 현대자동차의 긍정적 분위기가 연출되는 등 한국기업들의 배터리 사업에 기대감이 올랐다.

LG화학 분할방식 물적분할이 유력? 물적분할이란.

기업 분할 방식은 크게 물적분할과 인적분할로 나뉘는데 LG화학은 물적분할 방식을 택한 것으로 알려졌다. LG화학에서 전지사업부문을 떼어 내 LG화학의 100% 자회사로 삼는 방식이다. LG화학이 분사하는 전지사업부문의 지분을 100% 갖기 때문에 지배력을 유지하게 되고 향후 지분 매각 등을 통해 막대한 투자자금을 끌어올 수 있다는 게 장점이다. LG화학의 기존 주주들은 원래대로 LG화학 주식만 갖고 있게 된다. 이와 달리 인적분할은 기존 주주들이 신설되는 기업을 분할 비율대로 나눠서 지배하게 되는 방식이다.

물적분할은 존속회사에 100% 자회사를 신설하는 것이다. 전지사업부분이 분할될 경우, LG화학이 새로 만들어진 전지사업부문 A사 주식을 100% 소유하는 구조다. 이 경우 기존 주주는 LG화학 지분만 보유하게 되고 A사 지분은 갖지 못한다.

물적분할의 목적은 자원의 집중을 통한 경쟁력 강화이나, 현실적으로는 사업 매각 과정에서 자주 활용된다. 삼성 SDI가 케미컬 사업부문을 물적 분할한 뒤 롯데케미컬에 매각한 것이 대표적인 예다. 이 경우 소액 주주들은 손해를 볼 가능성이 있다. 삼성 SDS 사례로 돌아가 보면, 기존 주주들은 A사 지분이 없기 때문에 A사가 외부로 매각되거나 다른 회사와 합병되면 직접적인 이익을 받지 못한다. 오히려 A사가 외부로 매각되면 삼성 SDS 기업가치가 떨어져 재산상 손실을 입을 가능성이 높다.

하지만 LG화학의 경우는 자원의 집중을 통한 배터리부분 경쟁력 강화를 위한 물적분할이다. 이 경우 소액 주주들은 분사되는 A사의 지분이 없기 때문에 단기적으로는 손해를 볼수 있다. 하지만 자회사를 통한 LG화학의 기업가치가 더욱더 상승하게 될 경우 기존 주주들도 그 가치를 인정 받을수 있을 가능성이 높다.

단기적으로는 LG화학에서 배터리 사업이 떨어져나가는 상황이기 때문에 시장은 악재로 인식 했다.

출처 조선일보

LG화학, 배터리 부분 분사... 내일 긴급이사회 이후 발표

LG화학이 전기차 배터리로 대표되는 전지사업부문을 분사한다. 16일 화학업계 등에 따르면 LG화학은 최근 전지사업부문의 물적분할을 결정하고 이르면 17일 이를 발표할 것으로 알려졌다. 이를 ��

www.chosun.com