알루코가 최근 급등 후에 고점 대비 반토막이 다되어간다.

고점에서 투자한 사람들은 손절을 고민하고 있을 것이다.

다른 종목들은 잘가는데 내가 투자한 알루코는 이모양인가 하고 배가 아프면서 말이다.

알루코의 흐름을 보면 미코의 주가 흐름이 생각난다.

미코는 코로나19 진단키트를 생산하는 자회사로 단기 급등 후 급락 이후 3~4개월 횡보 이후에 손절한 투자자들 배 아프게 다시 엄청난 급등을 했다.

손절을 고민하고 있는 많은 투자자들에게 알루코가 어떤 회사인지 언론에 노출되고 있는 뉴스가 사실인지 핵심만 상세하게 전달하겠다.

1. 알루코의 대량 공급 계약

알루코가 LG화학 과 SK이노베이션을 통해 완성차 업체 폭스바겐과 다임러그룹에 '배터리 팩 하우징'을 공급한다.

알루코에 따르면 LG화학과 SK이노베이션에 확정된 계약 물량이 4억 달러(한화 약 4750억 원) 상당이다.

향후 계약 일정 물량도 최소 3억달러 이상으로 예상한다. 사실일까?

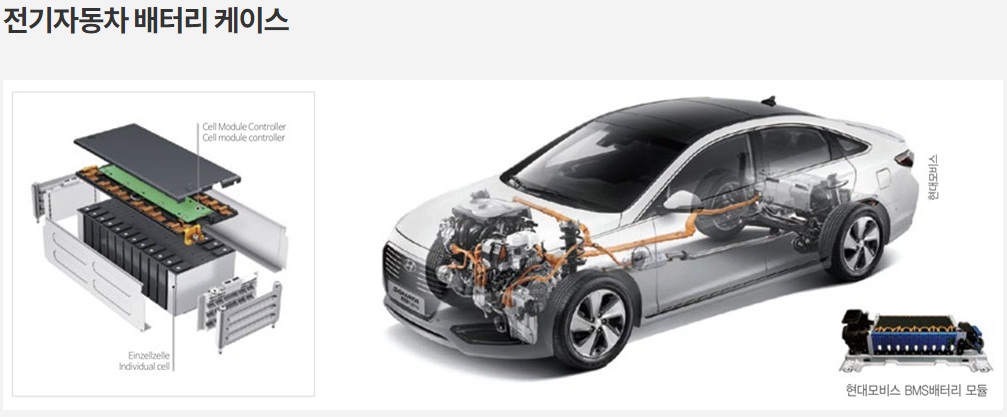

1.1 배터리팩 하우징이 무엇일까?

하우징이란 기계 장치를 둘러싸고 있는 상자 모양의 부분을 말한다.

외부와의 어떠한 형식으로든 접촉시 문제가 발생할 가능성이 높은 민감한 부품이나 부위를 보호하기 위해 단순한 틀로 덮어 씌워서 보호하는 역할을 하는 것이다.

배터리 팩 하우징은 전기차용 배터리 셀을 보호하기 위한 핵심 부품이다.

배터리 팩 하우징의 경우 배터리 셀의 열 방출을 위해 열전도율이 우수한 알루미늄 소재가 주로 사용되고, 첨단 기술이 필요하다.

우선 알루코가 알루미늄 가공 기술을 이용해 고강도, 초경량 부품소재인 전기차 배터리 팩 하우징 분야를 신성장 동력으로 삼고 시장을 확대해 나가고 있는 것은 사실인 것 같다.

1.2 알루코 대량 공급 계약이 논란이 되는 이유

대량 공급 계약 관련 공시가 올라오지 않았기 때문이다.

한국거래소는 전년도 매출액 대비 비중이 큰 계약 건수는 공시를 해야 한다.

하지만 알루코의 경우 언론에 4억 달러 규모의 계약 뉴스만 나올 뿐 계약 공시는 뜨지 않았다.

이와 대비해 피씨엘의 경우 전년도 매출이 거의 없기 때문에 올해 사소한 단일 계약까지 모두 공시를 낸 것을 알 수 있다.

알루코의 전년도 매출액은 4,544억 원이다. 솔직히 괜찮은 회사이다.

계약 대금이 4억 달러가 맞다면 알루코는 공급계약 체결 공시를 해야 한다.

계약 공시를 하면 주주들도 좋고 주가 상승에도 명분이 생기니 모두 다 좋다.

공시를 하지 않은 이유를 생각해보면 아직 정확한 계약 규모가 되지 않았거나, 4억 달러의 규모가 아니거나?

이에 알루코는 언론에서 보도된 계약건에 대한 해명 공시를 했다.

LG화학 및 SK이노베이션에 대해 전기자동차 배터리 부품을 공급하기 위한 기본계약을 체결한 사실이 있다.

기본계약 이란 발주 사 와 거래를 위한 제반사항 등을 정하는 계약이기에 계약 규모와 시기는 언제든지 변할 수 있다.

그러니 4억 달러는 기자들의 상상력이나 내부자 정보 거나 둘 중 하나다.

2. 알루코의 긍정적인 시그널

긍정적인 시그널이라고 해야 할지 모르겠지만 알루코가 전기차 배터리 셀 하우징을 신성장 동력을 삼아 성장하는 것은 사실이다.

실제로 LG화학 및 SK이노베이션과 같은 세계적인 배터리 업체와 기본계약도 체결했으니 말이다.

전기차 배터리 성장하면 알루코도 함께 성장 할것이다.

알루코는 한국과 베트남에 연산 15만톤 규모의 압출 설비를 보유한 국내 최대 알루미늄 압출기업이기 때문이다.

투자는 본인 판단에 있습니다. 위 내용은 투자에 대한 참고 자료일 뿐입니다.

현재까지 나온 언론내용, 공식 홈페이지, 공시등을 종합하여 객관적으로 작성했음을 알려드립니다.